東急カードでSBI証券のクレカつみたてをしている人にとって、2026年4月以降かなり重要になったのが「証券口座利用」の条件です。

東急カード×SBI証券のクレカつみたてでは、条件次第でポイント還元率を上げることができます。

その中でも、少し分かりにくいのが、

「国内株・外国株などの取引で手数料100円以上」

または

「債券を購入」

という証券口座利用の条件です。

この条件を達成すると、クレカつみたての還元率が+0.75%されます。

月5万円積み立てている人なら、+0.75%で月375ポイント。

年間では4,500ポイントの差になります。

ただ、問題はこの条件をどう達成するかです。

個人向け国債を毎月買う方法もありますが、1年間で最大12万円程度の資金ロックが発生します。

そこでこの記事では、私が実際に試した、海外ETF売買で「証券口座利用+0.75%」の条件達成を狙う方法を紹介します。

東急カード×SBI証券クレカつみたて全体の仕組みや還元率、他社カードとの比較については、別記事で詳しく解説しています。

この記事では、あくまで「証券口座利用+0.75%」の攻略に絞って解説します。

目次

東急カード×SBI証券の0.75%アップ条件とは

まず、前提となる条件を確認します。

2026年4月以降、東急カード×SBI証券のクレカつみたてでは、ポイント還元率アップ条件の一つとして「証券口座利用」が設定されています。

条件は、ざっくりいうと以下の通りです。

| 条件 | 内容 |

|---|---|

| 株式取引 | 国内株・外国株などの取引で手数料100円以上 |

| 債券購入 | 国内債券・外国債券などを購入 |

| 加算率 | +0.75% |

| 対象 | 主に月5万円までのクレカつみたて分 |

東急カード×SBI証券のクレカつみたては、5万円までの積立分に対して、カード券種・TOKYU POINTプログラムのランク・年齢・証券口座利用などの条件に応じた還元率が適用されます。

5万円を超える部分については、一律0.25%です。

つまり、攻略上重要なのは「月5万円までの還元率をどこまで上げられるか」です。

その中でも、証券口座利用の+0.75%は、達成できるかどうかでかなり差が出ます。

0.75%アップでどれくらいポイントが増える?

証券口座利用の+0.75%は、数字だけ見ると地味に見えるかもしれません。

でも、クレカつみたては毎月続くものなので、年間で見ると差が大きくなります。

| 月の積立額 | +0.75%で増えるポイント | 年間差 |

|---|---|---|

| 10,000円 | 75ポイント/月 | 900ポイント/年 |

| 30,000円 | 225ポイント/月 | 2,700ポイント/年 |

| 50,000円 | 375ポイント/月 | 4,500ポイント/年 |

月5万円積み立てている人なら、証券口座利用の条件を達成するだけで月375ポイント、年間4,500ポイントの差になります。

東急ポイントプログラムのランク維持を考えている人にとっても、この差はかなり大きいです。

東急ポイントプログラムは、半年間の獲得ポイントでランクが決まります。

クレカつみたてで毎月安定してポイントを獲得できれば、ランク維持にもかなり役立ちます。

条件達成方法は大きく2つある

証券口座利用+0.75%の条件を達成する方法は、大きく分けると2つあります。

| 方法 | 内容 | 特徴 |

|---|---|---|

| 債券を購入する | 個人向け国債などを毎月購入する | リスクは低いが資金ロックがある |

| 株式・海外ETFを売買する | 取引手数料100円以上を発生させる | 資金拘束を抑えやすいが手間がある |

どちらにもメリット・デメリットがあります。

個人向け国債は、かなり安全性の高い方法です。

一方で、毎月1万円を買い続けると、最初の1年間で最大12万円程度の資金が拘束されます。

資金ロックを許容できるなら、個人向け国債はかなり有力な選択肢です。

ただ、この記事でメインに紹介するのは、海外ETF売買で条件達成を狙う方法です。

理由は、個人向け国債よりも資金拘束を抑えやすいからです。

個人向け国債を毎月1万円買う方法

まず、債券購入で条件達成を狙う方法です。

代表的なのが、個人向け国債を毎月1万円買う方法です。

個人向け国債は1万円単位で購入できます。

そのため、毎月1万円ずつ個人向け国債を購入すれば、「債券購入」の条件達成を狙えます。

この方法のメリットは、元本割れリスクがかなり低いことです。

個人向け国債は、発行から1年経過後であれば中途換金できます。

1年後に換金する場合、その1年間でもらった利子相当分が調整額として差し引かれるため、利回りはほぼ期待しない運用になります。

つまり、ポイントアップ条件を満たすために、個人向け国債を毎月1万円買い、1年経ったら換金していくという考え方です。

ただし、デメリットもあります。

| 項目 | 内容 |

|---|---|

| 資金ロック | 最初の1年で最大12万円程度が拘束される |

| 利回り | 1年後に換金する前提だとほぼ期待しにくい |

| 手間 | 毎月購入し、1年後から毎月換金管理が必要 |

毎月1万円、年間12万円の資金ロックを許容できるなら、個人向け国債はかなり低リスクな方法です。

一方で、資金拘束や換金管理が面倒に感じる人には向きません。

資金ロックを避けるなら海外ETF売買が候補

資金ロックを避けたい場合は、もう一つの条件である「株式取引の手数料100円以上」を狙うことになります。

ただし、国内株式でこの条件を達成するのは現実的ではありません。

SBI証券には「ゼロ革命」があり、国内株式の売買手数料が無料になっています。

単元未満株も手数料無料です。

もちろん、ゼロ革命を解除すれば手数料を発生させることはできるかもしれません。

でも、月375ポイントのために国内株式の手数料無料メリットを手放すのは、他の取引への悪影響が大きいです。

そのため、現実的には海外株式、特に海外ETFの売買で手数料100円以上を発生させる方法が候補になります。

海外ETF売買でいくら取引すればいい?

SBI証券の海外株式・海外ETFの取引手数料は、約定代金に対して一定割合で発生します。

そのため、手数料100円以上を発生させるには、ある程度の金額を売買する必要があります。

海外ETFを買ってすぐ売る場合、買付と売却の往復で手数料が発生します。

理論上は、往復手数料を考えると、約10,101円以上の海外ETFを売買すれば、手数料100円以上を狙えます。

ただし、実際には為替レートや端数、約定金額によって多少ブレます。

そのため、ギリギリではなく、少し余裕を見た方が安心です。

実際に海外ETFを売買してみた結果

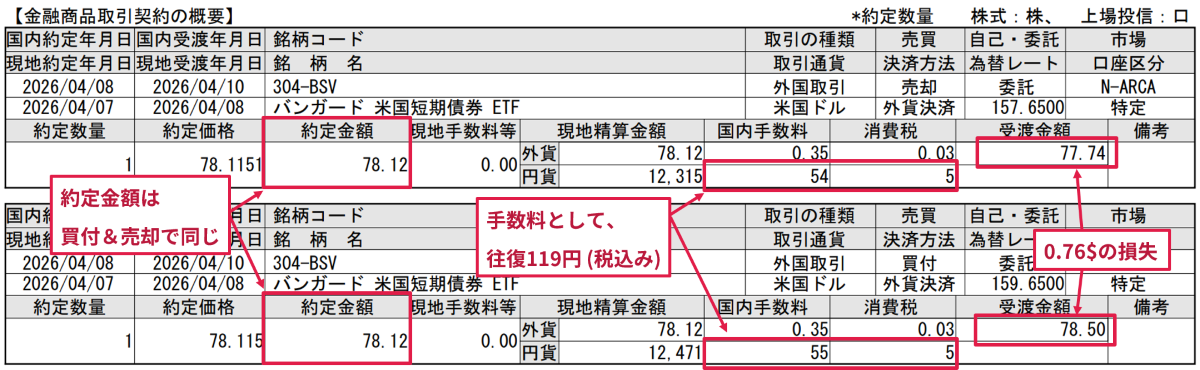

私は実際に、12,400円程度のバンガード米国短期債券ETFを売買してみました。

ポイントは以下です。

| 項目 | 内容 |

|---|---|

| 商品 | バンガード米国短期債券ETF |

| 口座 | 特定口座 |

| 決済方法 | 外貨決済 |

| 売買方法 | 買付後、すぐに売却 |

| 目的 | 手数料100円以上を発生させる |

買付後すぐに売却したため、約定金額は同じでした。

結果として、米ドルベースでは0.76ドルの損失になりました。

手数料としては、往復で119円かかった計算です。

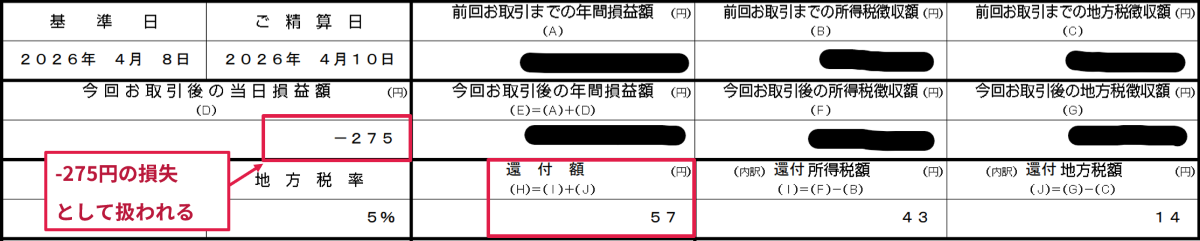

一方、特定口座上の損益としては、マイナス275円の損失として表示されました。

これは、買付時と売却時の為替レートの扱いやスプレッドの影響で、実際の米ドルベースの損失よりも大きく見えるためです。

年間損益がプラスの場合は、損失分による税金の還付が発生します。

私の場合は、57円が戻ってくる計算になりました。

そのため、実質的には60円程度の支出で、100円以上の手数料を発生させることができました。

この条件を達成できれば、月5万円積立の場合、+0.75%で月375ポイントを獲得できます。

もちろん、これは私が実際に行った一例です。

為替レート、売買するETF、約定タイミング、税金の状況によって、実質コストは変わります。

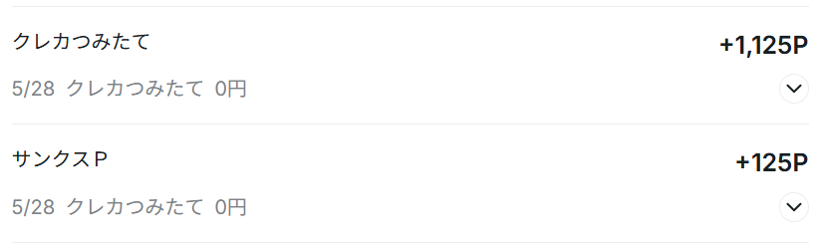

翌月にクレカつみたてのポイントが付与されるのですが、この方法で+0.75%されていることを確認できました。

ポイントの内訳は、ベースポイント(0.25%)通常カード(加算なし)、ランク5(+1.00%)、証券利用(+0.75%)、30代(+0.25%)で合計2.25%であり、5万円 x 2.25% + 5万円 x 0.25% = 1250ポイントの付与を確認しました。

なぜ短期債券ETFを使うのか

海外ETFなら何でもいいわけではありません。

条件達成を目的にするなら、できるだけ価格変動が小さいETFを選びたいところです。

その点、短期債券ETFは、株式ETFに比べて短時間の値動きが小さくなりやすいです。

買付後すぐに売却するのであれば、価格変動リスクをかなり小さくできます。

ただし、リスクがゼロになるわけではありません。

約定タイミングによっては価格が動く可能性がありますし、為替の影響もあります。

そのため、記事上では「リスクなし」とは言えません。

あくまで、価格変動を小さくしやすい方法として、短期債券ETFの売買を使うイメージです。

海外ETF売買で必ず守りたい注意点

この方法を使う場合、注意点があります。

特に大事なのは、以下です。

| 注意点 | 理由 |

|---|---|

| 特定口座で行う | NISA口座では手数料無料になり、条件達成にならない可能性があるため |

| 外貨決済で行う | 円貨決済だと余計な為替コストがかかるため |

| 買付手数料無料ETFに注意 | 手数料100円以上にならない可能性があるため |

| 約定後に手数料を確認する | 条件達成できているか確認するため |

| 毎月作業する | 証券口座利用条件は毎月判定されるため |

| 価格変動・為替変動を理解する | 短時間の売買でも損益が出る可能性があるため |

特に重要なのが、NISA口座ではやらないことです。

NISA口座では海外ETFの取引手数料が無料になる場合があります。

その場合、「手数料100円以上」の条件を満たせません。

さらに、ポイントアップ条件を満たすためだけにNISA枠を使うのはもったいないです。

この方法を使うなら、必ず特定口座で行いましょう。

また、円貨決済ではなく外貨決済を使うのも重要です。

円貨決済にすると、為替コストが余計にかかる可能性があります。

ドルを手元に置いておきたくない場合は、売却後に円へ戻せます。

SBI証券では、米ドルから円への為替取引を活用できます。

ETFを1株持ち続ける方法もある

毎月、買ってすぐ売る方法のほかに、ETFを1株持ち続けておく方法もあります。

たとえば、短期債券ETFを1株保有しておき、月に一度、売却して買い戻すというやり方です。

この方法なら、毎月あらためてドルを用意する手間を減らせます。

70ドル前後の資金も、そのままETFとして働かせておけます。

今回私が売買したバンガード米国短期債券ETF(BSV)は、経費率が0.03%と低く、毎月分配金もあるので、おすすめです。

ただし、保有し続ける場合は、そのETF自体の価格変動リスクや為替リスクを受けます。

短期債券ETFだからといって、完全に値動きがないわけではありません。

この攻略法が向いている人

海外ETF売買で0.75%アップ条件を狙う方法が向いているのは、以下のような人です。

- 東急カード×SBI証券で月5万円近くクレカつみたてしている

- 毎月の作業が苦にならない

- 海外ETFや外貨決済に抵抗がない

- TOKYU POINTプログラムのランク維持を狙っている

- 多少の手間をかけてでも還元率を上げたい

特に、月5万円積み立てている人は、証券口座利用+0.75%で月375ポイント増えます。

実質コストを数十円程度に抑えられるなら、ポイント面ではかなり効率が良いです。

この攻略法が向いていない人

一方で、誰にでもおすすめできる方法ではありません。

以下のような人には、あまり向いていません。

- クレカつみたて額が少ない

- 毎月の売買作業が面倒

- 海外ETFや為替の仕組みがよく分からない

- ポイント目的の売買に抵抗がある

- 完全放置で運用したい

- 少しでも損益が出るのが嫌

たとえば、月1万円積立の場合、+0.75%で増えるポイントは月75ポイントです。

このために毎月海外ETFを売買するのは、手間を考えると割に合わないかもしれません。

この方法は、月5万円近く積み立てていて、毎月の作業や仕組みを理解できる人向けです。

東急ポイントプログラムのランク維持にも効く

この攻略法のメリットは、単にクレカつみたてのポイントが増えることだけではありません。

東急ポイントプログラムのランク維持にも役立ちます。

ランクは、半年間の獲得ポイントで決まります。

クレカつみたては、毎月自動でポイントを積み上げられるため、ランク維持の安定源になります。

月5万円積み立てて、条件をしっかり満たせば、毎月まとまったTOKYU POINTを獲得できます。

仮に毎月1,375ポイントを獲得できる場合、半年で8,250ポイントになります。

これは、東急ポイントプログラムのランク維持にかなり大きな数字です。

東急ストアや東急線、PASMOオートチャージ、東急でんき・ガス、キャンペーンなどと組み合わせれば、上位ランクを狙いやすくなります。

つまり、東急カード×SBI証券のクレカつみたては、ただの投資ポイント還元ではありません。

東急経済圏全体のランク攻略に関わる重要なパーツです。

まとめ:0.75%アップ条件は海外ETF売買で攻略余地あり

東急カード×SBI証券クレカつみたてで最大還元率を狙うなら、「証券口座利用+0.75%」の条件達成が重要です。

条件達成の方法は、大きく分けると2つあります。

個人向け国債を毎月買う方法。

そして、海外ETF売買で手数料100円以上を発生させる方法です。

個人向け国債は低リスクですが、最初の1年間で最大12万円程度の資金ロックが発生します。

一方、海外ETF売買なら、資金拘束を抑えながら条件達成を狙えます。

私が実際に試した例では、12,400円程度の短期債券ETFを特定口座・外貨決済で売買し、往復119円の手数料を発生させました。

税金の還付を考慮すると、実質的な負担は約60円程度でした。

月5万円積立なら、証券口座利用+0.75%で月375ポイント、年間4,500ポイントの差になります。

ただし、海外ETF売買には、毎月の手間、価格変動リスク、為替リスク、手数料確認、制度変更リスクがあります。

誰にでもおすすめできる方法ではありません。

仕組みを理解できる人が、無理のない範囲で活用する攻略法と考えるのがよさそうです。

東急カード×SBI証券のクレカつみたては、TOKYU POINTを安定して貯められる貴重なサービスです。

証券口座利用条件やエントリーを忘れずに、東急ポイントプログラムのランク維持にも活用していきましょう。

東急ポイントプログラムについては、こちらの記事をチェックしてみてください。

東急カード x SBI証券のクレカつみたての詳細については、こちらの記事をみてみてください。